Sem dúvida, você já deve ter ouvido falar sobre o incrível poder dos juros compostos.

Este conceito financeiro, frequentemente referido como a “oitava maravilha do mundo”, pode ser um instrumento poderoso para a construção de patrimônio.

No entanto, simplesmente ouvir sobre juros compostos e entender que eles podem ajudar na acumulação de riqueza é uma coisa.

Compreender completamente o impacto que eles podem ter sobre seus investimentos é outra história.

É aqui que entram as projeções e gráficos.

Por meio de projeções e gráficos detalhados, você pode visualizar como os juros compostos funcionam na prática, e ver o crescimento exponencial de seu patrimônio ao longo do tempo.

Por isso hoje eu quero te mostrar a beleza dos juros compostos e como eles trabalham.

Juros simples vs juros compostos

Ao contrário dos juros simples, que só ganham juros sobre o principal, os juros compostos ganham juros sobre o principal e também sobre os juros já acumulados.

Isso significa que a quantidade de dinheiro que você ganha em juros aumenta a cada período, resultando em um crescimento exponencial.

Ao visualizar isso através de projeções e gráficos, você pode realmente compreender o impacto que os juros compostos podem ter no crescimento do seu patrimônio.

E isso pode ser a motivação que você precisa para começar a investir e a usar o poder dos juros compostos a seu favor.

Então vamos ao nosso exemplo prático:

Imagine que você tem R$ 3.000 e divide em 3 partes partes iguais de R$ 1.000.

Sua meta é tentar fazer este dinheiro render o máximo que puder em 30 anos.

O primeiro R$ 1.000 você deixa em baixo do colchão, com medo de um possível calote do governo e travamento dos seus investimentos.

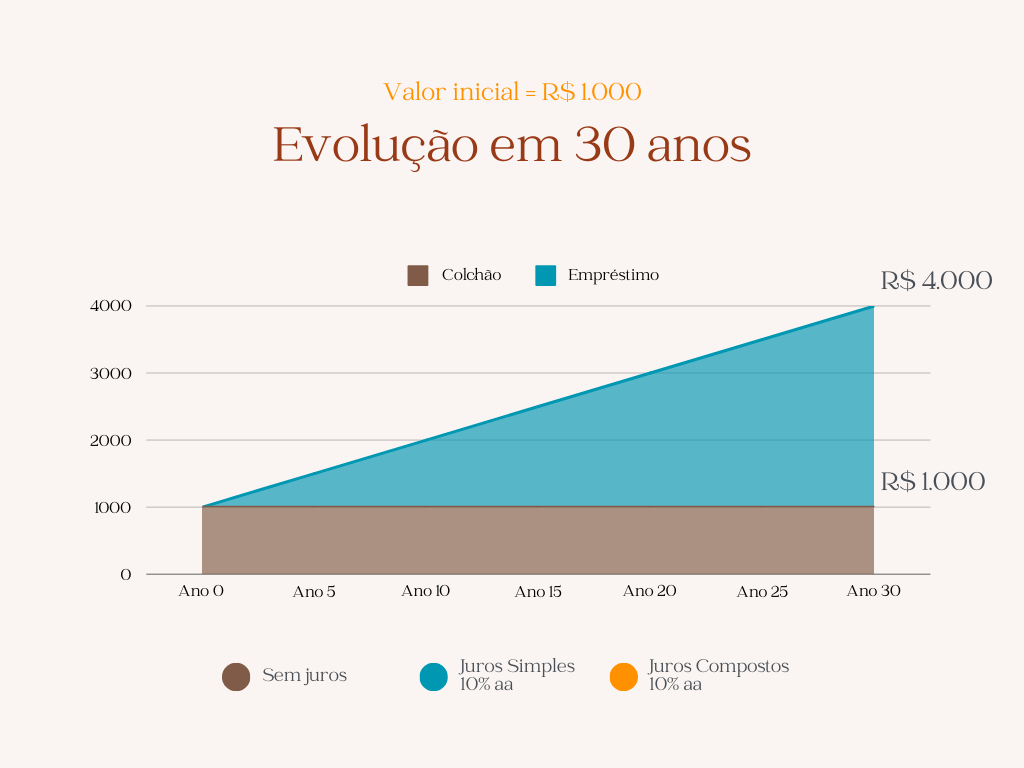

O segundo R$ 1.000 você empresta para um parente a uma taxa de 10% utilizando como fator de correção o juros simples.

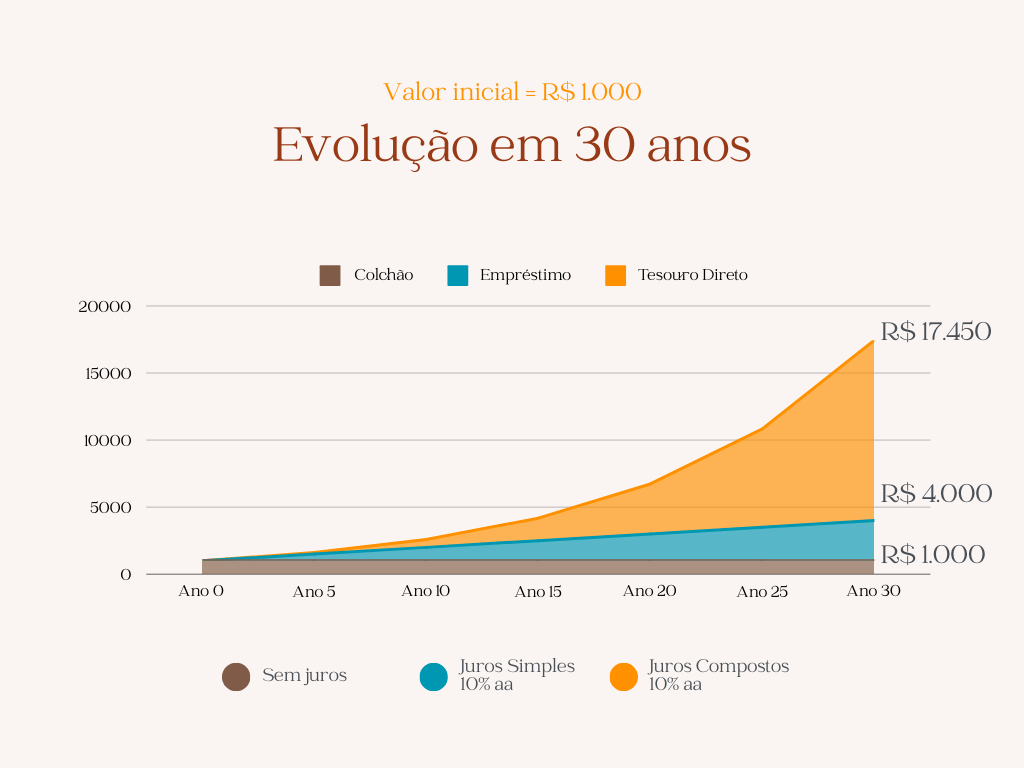

E o terceiro R$ 1.000 que lhe restou você coloca para render no tesouro direto pré fixado a uma taxa travada em 10% de juros. Só que nesse caso irá correr os juros compostos.

Como você acha que será o resultado de cada montante de R$ 1.000?

Vamos demonstrar o resultado diretamente no gráfico para poder ficar mais visual e fácil de entender, ok?

1- Com o dinheiro que ficou em baixo do colchão nada mudou. Portanto, ele continuou com o mesmo valor de R$ 1.000 após os 30 anos.

2- Com o dinheiro que foi emprestado houve uma remuneração de 10% ao ano apenas sobre o valor do principal, ou seja dos R$ 1.000. Portanto, 10% de R$ 1.000 são R$ 100 que são adicionados ao final de cada ano. Considerando que foram 30 anos, isso quer dizer que foram R$ 3.000 de acréscimo de juros, fazendo com que o dinheiro chegasse ao montante de R$ 4.000 ao fim dos 30 anos.

3- E com o dinheiro que foi colocado no Tesouro Direto Pré Fixado a uma taxa de 10% ao ano, calculando sob a perspectiva dos juros compostos, ou seja, juros sobre juros, ao fim de 30 anos os R$ 1.000 chegaram a impressionantes R$ 17.450. Uma diferença incrível não é mesmo?

Portanto, eu acredito que você já tenha entendido o poder dos Juros Compostos e porque as pessoas falam tanto da famosa bola de neve que ele gera.

Agora, você deve estar se perguntando: “Como eu faço para me aproveitar dos juros compostos para montar o meu patrimônio, certo?”

Na realidade você consegue se beneficiar dos juros compostos em todas as aplicações de renda fixa que você fizer.

Sim, todas mesmo.

Desde a poupança, passando pelos CDB’s dos bancos até todas as modalidades do Tesouro Direto.

Lembrando que cada uma delas tem suas próprias características que devem ser respeitadas para obter o melhor resultado dentro das suas necessidades.

Inclusive existem vários conteúdos que podem te esclarecer a respeito disso aqui no blog.

Dá uma verificada nos conteúdos sobre poupança, renda fixa, CDB e Tesouro Direto para que você possa cada vez mais tomar decisões corretas dentro das suas necessidades e objetivos de vida, pois só assim será possível alcançar a tão sonhada Liberdade Financeira!

Deixe um comentário