Uma questão financeira comum que muitas pessoas enfrentam é decidir se é mais benéfico comprar algo à vista com desconto ou optar por pagar a prazo sem juros.

Este dilema pode surgir em várias situações, seja na compra de um eletrodoméstico, um celular ou qualquer outra compra de valor considerável.

Eu sei que por um lado existem vários conteúdos na internet dizendo que vale a pena parcelar e investir esse dinheiro, pois acaba se tendo um ganho maior, mas por outro lado eu também sei que é complicado de se gerenciar isso.

Por isso hoje eu criei este conteúdo para te explicar como você pode resolver esse dilema de forma simples, para poder administrar da melhor forma possível o seu dinheiro.

1- Dinheiro para compra

A importância de ter o dinheiro necessário para realizar uma compra é vital e muitas vezes subestimada.

O primeiro e mais óbvio benefício é que ele evita o endividamento desnecessário.

Em um mundo onde o crédito é facilmente acessível, pode ser tentador simplesmente parcelar uma compra grande, mesmo sem ter o dinheiro disponível.

No entanto, o acúmulo de dívidas pode levar a uma série de problemas financeiros, incluindo o aumento dos juros e a diminuição do crédito disponível.

Além disso, quando você tem o dinheiro em mãos, tem a liberdade de escolher a forma de pagamento que mais lhe convém.

E é sobre isso que estamos conversando hoje.

Se você encontrar uma oferta com um bom desconto para pagamento à vista, pode aproveitar a oportunidade sem se preocupar com parcelas futuras.

Por outro lado, se a opção sem juros for mais atraente e você tiver confiança na sua capacidade de gerenciar o pagamento parcelado, também poderá optar por essa alternativa.

Nesse momento eu quero que você entenda que não deveria nem estar cogitando comprar algo se não tem o dinheiro para realizar essa compra à vista.

Esse é um fundamento importante para poder ter a mentalidade da prosperidade.

Ter o dinheiro disponível também lhe dá poder de negociação.

Muitas vezes, é possível conseguir um desconto maior ao pagar à vista, pois isso garante ao vendedor que ele receberá o dinheiro imediatamente.

Por último, mas não menos importante, ter o dinheiro disponível para uma compra grande permite que você planeje melhor suas finanças.

2- Como saber se o desconto à vista é melhor

Para saber se o desconto à vista é realmente bom, é importante comparar o percentual de desconto oferecido com a taxa Selic, que é a taxa básica de juros da economia e, geralmente, é a taxa que remunera a sua reserva de emergência.

Por exemplo, se a taxa Selic está em 12% ao ano e o desconto oferecido para pagamento à vista de um produto é de 20%, isso significa que o desconto está superando o rendimento que o dinheiro renderia caso ficasse aplicado na sua reserva de emergência durante um ano.

Portanto, nesse caso, o desconto à vista é vantajoso, afinal o 20% de desconto é maior do que os 12% de juros da taxa Selic.

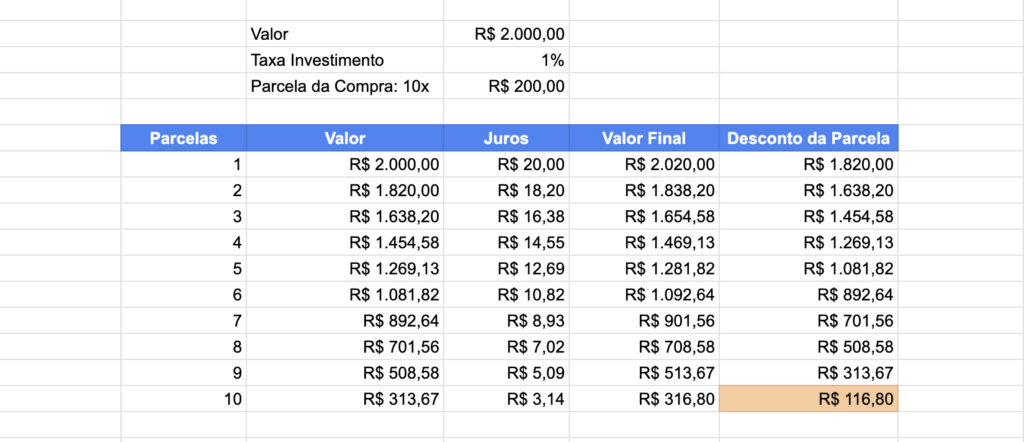

Para exemplificar, vamos supor que você esteja pensando em comprar um novo celular que custa R$ 2.000.

A loja oferece um desconto de 20% para o pagamento à vista, o que daria R$ 400, reduzindo o preço para R$ 1.600.

Por outro lado, você tem a opção de parcelar o valor total em 10 parcelas de R$ 200, sem juros.

Agora, imagine que você tem o dinheiro para pagar à vista e este dinheiro está aplicado em um investimento que rende 1% ao mês.

Se você decidir parcelar, ao final dos 10 meses, como você pode ver na planilha que eu criei de exemplo, irão sobrar na sua mão R$ 116,80.

Ou seja, um valor bem abaixo dos R$ 400 de desconto dado pela loja no pagamento à vista, confirmando que neste caso, optar pelo pagamento parcelado sem juros não é uma boa ideia.

3- Como saber se o pagamento parcelado é melhor

Quando o inverso acontecer, ou seja, quando o desconto que for dado à vista for menor que a taxa de juros da Selic, o parcelamento sem juros é a melhor opção.

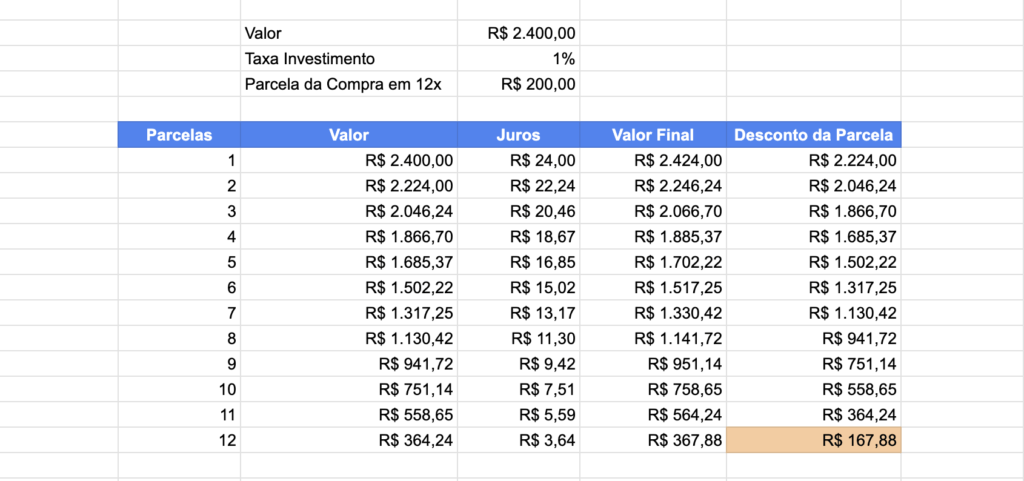

Por exemplo, vamos supor que você está considerando comprar uma TV que custa R$ 2.400.

A loja está oferecendo um desconto de 5% para pagamento à vista, o que seria de R$ 120 de desconto, reduzindo o preço para R$ 2.280.

Por outro lado, você poderia parcelar o valor total em 12 vezes sem juros, resultando em parcelas mensais de R$ 200.

Suponha também que você tenha o dinheiro para pagar à vista e que ele esteja atualmente investido em uma aplicação que rende 1% ao mês.

Se você decidir pagar à vista, deixaria de ganhar o rendimento desse dinheiro durante um ano.

Mas qual seria o valor deste rendimento?

Calculando pela planilha que usei no exemplo anterior podemos constatar que deixando os R$ 2.400 investidos e retirando os R$ 200 todos os meses, por 12 meses até o término do pagamento da TV, sobrarão R$ 167 pra você.

Nesse caso, o valor que você conseguiu economizar através do parcelamento sem juros no valor de R$ 167 foi maior do que aceitar o desconto à vista de R$ 120.

4- Como simplificar as coisas

Como um adepto do minimalismo, eu atribuo grande valor à simplicidade e eficiência em todas as áreas da minha vida, e isso inclui definitivamente minhas finanças.

Em um mundo financeiro complexo e muitas vezes abarrotado de opções, eu acredito que a simplificação é fundamental.

Com isso em mente, eu tendo a preferir a opção de pagar à vista com desconto ou receber cashback sempre que possível.

Isso porque, apesar de parcelamentos sem juros parecerem atrativos à primeira vista, eles exigem um gerenciamento constante e atento do dinheiro que deve ser controlado para pagar as parcelas.

Este gerenciamento pode se tornar desgastante e consumir um tempo valioso, especialmente se começarmos a ter vários parcelamentos para administrar simultaneamente.

Além disso, tenho a convicção de que, ao optar por descontos à vista ou cashbacks, estou simplificando o processo financeiro e reduzindo o número de pagamentos que preciso acompanhar.

Isso me ajuda a manter minhas finanças sob controle e a evitar surpresas desagradáveis.

Essa estratégia, além de se alinhar com meus princípios minimalistas, me permite ter uma maior liberdade financeira e facilita o meu dia a dia.

Afinal, menos preocupações com finanças significam mais tempo e energia para me concentrar em outras áreas importantes da minha vida.

5- Quando eu opto pelo parcelamento sem juros

Opto pelo parcelamento sem juros quando o valor do produto ou serviço que pretendo adquirir é relativamente alto e não há a possibilidade de obter um desconto significativo ou cashback ao pagar à vista.

Como por exemplo, uma viagem de cruzeiro, a compra de um novo computador ou de um novo celular.

Nesses casos, a opção de parcelamento sem juros pode tornar-se mais atrativa.

Isso ocorre porque, ao manter o dinheiro investido durante o período do parcelamento, posso continuar a obter rendimentos desse capital.

Esta estratégia permite-me maximizar o valor do meu dinheiro, aproveitando o benefício do tempo no mercado financeiro.

No entanto, é importante ressaltar que só opto por essa alternativa quando tenho total confiança na minha capacidade de gerir adequadamente os pagamentos parcelados e também quando o valor da compra é alta.

Porque senão não vale a pena o tempo e esforço gasto para administrar estas parcelas no orçamento.

Afinal de contas, se eu me comprometer com o pagamento de parcelas futuras, terei que pegar o dinheiro que está destinado para este pagamento, direcioná-lo para um investimento de alta liquidez como por exemplo um CDB que seja 100% do CDI e então todos os meses terei que tirar deste investimento o valor da parcela correspondente.

Agora imagina ter que fazer este mesmo processo para várias compras que foram efetuadas com a escolha do pagamento em parcelas, mesmo que sem juros?

Dá pra imaginar o trabalhão que vai dar gerenciar isso tudo, né?

Conclusão

Portanto, quando se deparar com a possibilidade de comprar algo à vista com desconto ou parcelado sem juros, pense nisso tudo que conversei com você.

Volte e reveja este conteúdo mais vezes até conseguir compreender totalmente e estipular como você passará a lidar com suas compras futuras.

Se tiver alguém que você conheça e esteja com essa dúvida, manda pra ele que você estará fazendo um bem enorme ajudando outras pessoas terem condições de tomar melhores decisão financeiras.

Só assim poderemos entrar no caminho certo rumo a nossa tão sonhada Liberdade Financeira.

Deixe um comentário